出口退税

政策

出口退税申报

外贸出口退税申报常见疑点及处理办法(全国版)

外贸企业出口退税配单规则

外贸企业出口退税业务操作流程(新版电子税务局)

生产企业出口退税业务操作流程(新版电子税务局)

出口退税申报实操

本文档发布于[旭诺信息知识管理系统]

-

+

首页

生产企业出口退税业务操作流程(新版电子税务局)

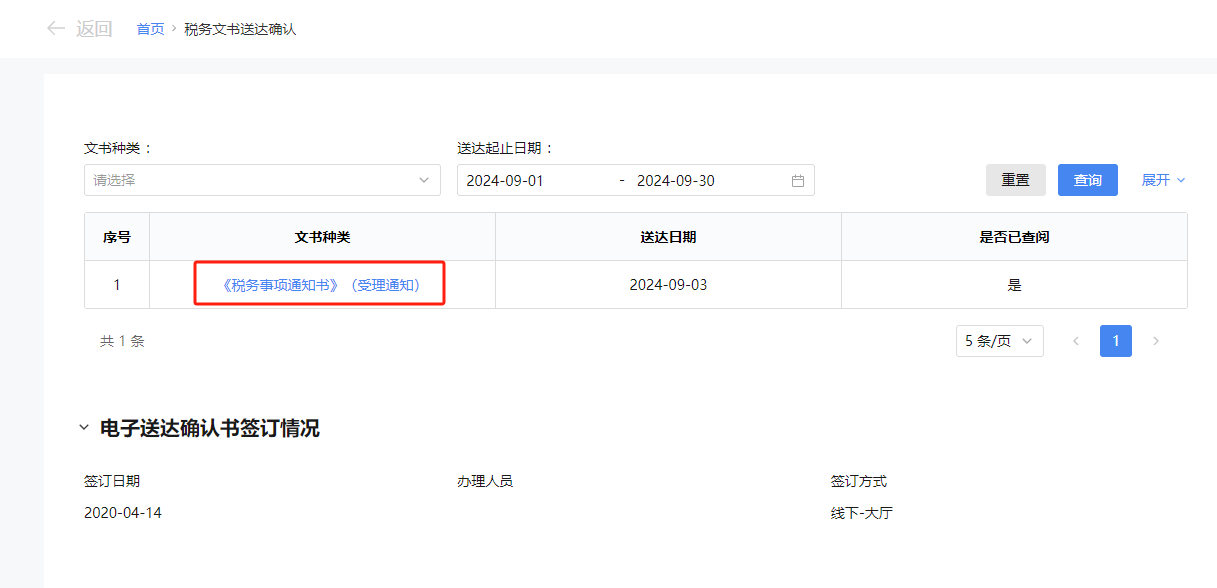

# 申报时效 生产企业出口退税申报截止时间与增值税纳税申报截止时间一致; **当期增值税纳税申报结束后再进行出口退税申报工作,否则自检会不通过。** # 申报退税前需要进行的操作 ## 开具外销发票 外销发票为增值税普票或增值税全电票;部分地区税务局允许用企业的形式发票作为出口发票,可以不用开具普票; 外销发票开具时间,可以以出口当月开具或获取到报关单退税联的当月进行开具; **使用税控发票开具外销发票时注意事项:** 客户名称:国外客户的名称 税号:空 商品名称:报关单上的商品名称 规格型号:空 税收分类代码:商品对应的税收分类编码 数量:报关单上的申报数量或第一法定数量 单位:报关单上的申报数量单位或第一法定数量单位 汇率:以报关单上出口日期对应月份的第一个工作日为基准; 金额:以原币离岸价*汇率换算为人民币金额 税率:零税率或免税,实际以各地区税务局要求为准; 备注:以各地区税务局要求为准;可参考外销发票开具规范 如出口的产品做视同内销,有税率商品和零税率或免税商品需分成2张票开具;视同内销商品税率为正常税率,发票的**价税合计**为出口货物的原币离岸价*汇率 ## 进项发票抵扣勾选 生产企业当期能否有享受退税,是按照企业**期末留底税额**计算实际可退税额,故企业正式申报退税前,可事先预算当期申报出口退税数据的免抵退税额,并根据该金额对进项发票进行抵扣勾选,以确保当期的期末留底税额**大于等于**免抵退税额;如当期期末留底税额小于当期已申报的**免抵退税额**,则差额部分会作为**免抵税额**缴纳附加税额。 发票抵扣勾选可进入-发票业务中,进入发票勾选确认-抵扣类勾选模块,将进项发票勾选为抵扣用途;    勾选后,需注意在“统计确认”中,进行确认;  # 退税填写与申报 在申报所属期内,根据报关单信息,在电子税务局的出口退税模块-免抵退税申报中,填写出口货物明细表;   填写完成后,点击“提交申报表”,在待申报信息中,会自动计算当期汇总表,可对本期数据进行数据自检,并点击“刷新”刷新自检结果;   当自检结果返回的内容中,错误类疑点为0时,可点击“提交申报”,完成正式申报;  # 申报退税结束后进行的操作 ## 打印申报表 点击“我要办税”,找到“一户式查询”,选择“出口退税申报信息查询”,点击“生产企业出口退税出口货物申报明细表”   输入需要打印报表的所属期,点击“查询”  点击“打印报表下载”按钮,输入《所属期》,勾选“下载当前所属期所有报表”,文件格式选择`pdf`,点击确定按钮,此时会将当前所属期批次的出口明细表报表和进货明细表报表打包为一个压缩包下载下来,下载后,将报表打印出来或留存即可。    ## 下载申报回执 正式申报成功后,如果需要下载税务局的受理回执,可点击“我要查询”-“税务文书电子送达查询”-“税务文书电子送达查询”  进入后,可在页面中查询到对应的税务事项通知书,可点击查看并打印。

张金铭

2024年9月5日 12:11

转发文档

收藏文档

上一篇

下一篇

手机扫码

复制链接

手机扫一扫转发分享

复制链接

Markdown文件

PDF文档

PDF文档(打印)

分享

链接

类型

密码

更新密码