发票通

发票通介绍

开票操作流程

首次运行系统设置

系统维护

分类代码维护

客户信息维护

打印设置(纸电一体)

打印插件安装(纸电一体)

界面设置

发票开具

发票红字(纸电一体)

外销发票(纸质普票)开具

差额发票开具

发票开具及打印(纸电一体)

非纸电一体发票开具

普票开具(非纸电一体)

电子普通发票开具(非纸电一体)

全电开具(非纸电一体)

发票开具及打印(非纸电一体)

专票开具(非纸电一体)

纸电一体发票开具

数电发票开具(纸电一体)

外销发票数电普票开具(纸电一体)

数电发票开票失败处理

外销发票处理

一文详解出口外销发票

外销发票设置

外销发票处理

查看报关单开票状态

发票查询

发票重开

发票导出

发票作废(纸电一体)

出口退税特有功能

打印发票&打印预览(纸电一体)

打印发票清单&预览发票清单(纸电一体)

标记状态

批量标记状态

统计

进阶功能

发票备注栏填写规则

发票拆分

发票拆分场景

拆分规则说明

拆分操作说明

发票合并

A4纸打印电子发票教程

通过rename 软件对下载的发票批量进行重命名

常见问题

电票常见问题

税务环境检测不通过

增值税开票系统相关说明

UKEY版开票软件操作指南

发票提醒功能

更新日志

本文档发布于[旭诺信息知识管理系统]

-

+

首页

一文详解出口外销发票

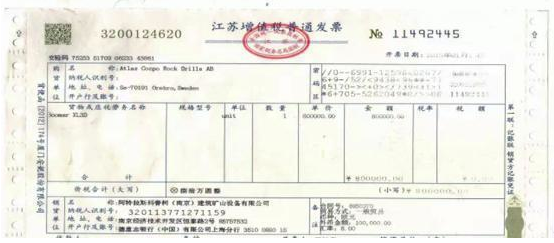

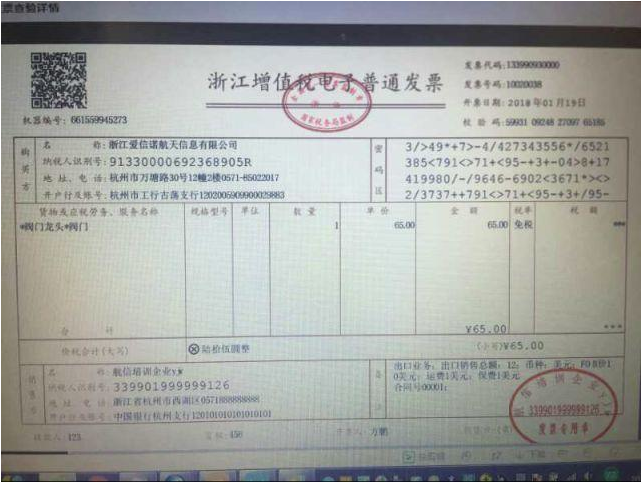

# 出口外销发票基本概念 出口发票,即企业出口货物、对外提供加工修理修配劳务、发生跨境应税行为,需要开具的发票。 种类:出口货物涉及的发票有三种。 1. 商业发票(形式发票):自制发票,直接打印在 A4 纸上,每个出口企业都有自己的发票格式。商业发票包含商品名称、数量、单价、总金额等信息,开具时以跟客户的成交价格依据。 商业发票是可以作为双方贸易的依据的,形式发票不能作为依据。 2. 通用机打发票:是传统的出口专用发票,从税局领取的专用空白格式,使用普通发票开具软件开具。目前大部分地区己经取消该类发票,极少地方还在使用。 3. 防伪税控增值税普通发票:是目前绝大多数地区确认出口收入和申报退税的发票,通过防伪税控开具。 出口企业通过增值税发票管理新系统开具增值税普通发票时可以自行选择五联版或者二联版,其中第一联用于出口退(免)税申报,第二联是记账联,其余联次由出口企业自行安排使用。 ## 数电发票  ### 税控发票    # 出口外销发票(增值税普通发票、增值税电子普通发票)的开具要求——以江苏省为例 生产企业:一律使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可)。 外贸企业:可以选择“使用升级后的增值税系统开具普通发票”或者“开具企业自制凭证”两种方式。 * 购方信息填写 购方企业可用中文或外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。 * 商品信息 根据出口货物的名称、规格型号、单位和数量如实开具。 单价和计税金额需以本位币(人民币)开具。其销售额的人民币折合率可以选择销售额发生的当天或者当月 1 日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后 1 年内不得变更。”处理。 税率为 0,选择免税。发票打印时,税率栏为“*”,税额栏为空。 * 销方信息填写 * 备注栏填写 合同号、贸易方式、结算方式、外币金额、汇率等在备注中填写,如果票面开具的是 CIF 价则在备注栏注明 FOB 价。 # 各地区关于出口发票的政策规定 | | 开始实施时间 | 联次要求 | 税率 | 备注栏 | | -------- | --------------- | ---------- | -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- | ------------------------------------------------------------------------------------------------------------------------------------------------------- | | 江苏省 | 2015 年 6 月 | 二联五联 | 在填开时税率为零,发票打印时,税率栏为“*”,税额栏为空。零退税率的出口货物申报视同内销征税的,发票可以按照 17% 税率开具(目前是 16%)。 | 合同号贸易方式结算方式外币金额汇率等如果票面开具的是 CIF 价则在备注栏注明 FOB 价 | | 山东省 | 2015 年 11 月 | 五联 | 开具时应选择“免税开票”选项,“金额”栏填列实际销售金额。出口退税率为零的货物,适用征税政策,应在开具增值税普通发票时选择适用税率开具,填写申报表时填写在相应的税率栏内。| 合同号提运单号装船口岸目的地外币金额汇率等票面开具价格一律以 FOB 价,并在备注栏注明“出口”字样。 | | 浙江省 | 2018 年 2 月 | 二联五联 | 对于适用增值税退(免)税政策、增值税零税率政策和免税政策的出口货物劳务或服务,出口企业开具增值税普通发票时应选择“免税开票”选项;对于适用增值税征税政策的出口货物劳务或服务,出口企业应按规定缴纳增值税,在开具增值税普通发票时,不得选择“免税开票”选项,应选择“适用税率”选项。 | 顶格填写“出口业务”出口销售总额(外币)币种 | | 四川省 | 2018 年 3 月 | 二联五联 | 出口货物及劳务服务适用退(免)税或免税政策的,开具时选择"免税开票”选项。出口货物及劳务服务适用增值税征税政策的,开具时应选择适用税率开具发票 | 开具的是 fob 出口金额(人民币),"备注栏”填写合同号:xxxxx”开具的是非 fob 出口金额,"备注栏”填写:合同号:xxxxx;fob 出口金额(人民币):xxxxx”。 | | 广东省 | 2016 年 1 月 | 五联 | 开具时选择“免税开票”选项。适用增值税征税政策的出口货物或提供出口劳务、服务,出口企业应按规定缴纳增值税。出口企业在开具增值税普通发票时,不得选择“免税开票”选项,应选择“适用税率”开具发票。| 出口合同号出口销售总额的币种及金额 | ## 江苏省 2015 年 5 月 1 日起实施出口退(免)税无纸化申报,《江苏省国家税务局关于推行出口退(免)税无纸化申报的公告》 江苏从 2015 年 6 月 1 日起,所有出口企业的出口业务全部要通过税控设备开具增值税普通发票,老版的出口业务专用发票一律停止使用。 通过升级版开具的增值税普通发票,需以本位币(人民币)开具,其中在填开时税率为零,购方企业可以外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。合同号、贸易方式、结算方式、外币金额、汇率,关单号等在备注中填写。发票打印时,税率栏为“*”,税额栏为空。零退税率的出口货物申报视同内销征税的,发票可以按照 17% 税率开具(目前是 16%)。 已完成增值税防伪税控升级的企业停止使用原出口发票,发生出口业务一律使用升级版开具增值税普通发票(普通发票二联、五联均可)。原使用形式发票的外贸企业仍可自行开具形式发票,不强制使用增值税普通发票。 ## 山东省 使用增值税发票系统升级版开具出口发票须知 按照《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告 2015 第 19 号)和山东省国税局统一部署,开具出口销售统一发票的纳税人应在 11 月中旬前纳入增值税发票系统升级版,并统一使用五联版的增值税普通发票,其出口相关信息可填写在增值税发票备注栏。 1. 一律使用升级后的增值税系统开具普通发票代替原来的出口发票(增值税普通发票五联版),今后其他类型出口发票一律不再使用,如有未缴销的尽快缴销。 2. 纳入升级版的纳税人销售免税货物(或劳务)时,应使用增值税普通发票开具,开具时应选择“免税开票”选项,“金额”栏填列实际销售金额。出口退税率为零的货物,适用征税政策,应在开具增值税普通发票时选择适用税率开具,填写申报表时填写在相应的税率栏内。 3. 合同号、提运单号、装船口岸、目的地、外币金额、汇率等在备注中填写。票面开具价格一律以 FOB 价,并在备注栏注明“出口”字样、“合同号:XXX”、“提运单号:XXX”、“装船口岸:XXX”、“目的地:XXX”、“出口美元金额:XXX”和“汇率:XXX”等等。 4. 增值税普通发票开具时是否可以使用外币? 需以本位币(人民币)开具。 5. 开具出口货物的增值税普通发票时,购方信息应如何填写? 购方企业可以外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。 6. 如果出口货物品种较多,应如何开具? 如果“销售货物或应税劳务”栏次超过票面栏次(票面可开具 8 条),可以汇总开具,附清单,加盖发票专用章后附在发票后面;如开具普票并需要附清单的,按照现有规定,该清单必须通过开票系统进行开具,现有系统内每张清单可最多填列 254 条;清单的金额计算和发票票面金额汇总计算的结果,由于四舍五入后,可能产生尾数的差额。系统默认差额允许为 6 分,超过允许范围会报错。因此,对差额较大的单子,建议分票开具,或者手工先使用 Excel 表计算好不含税价,这样也可以避免差额产生。 7. 发票开具限额不够怎么办。 发票开票限额不够,申请提高开票限额。提高限额后仍旧有极个别业务不能满足的,可以每条报关单项目对应开一张发票。 ## 浙江省(不含宁波) 浙江省国家税务局公告 2017 年第 10 号 浙江省国家税务局关于出口货物劳务或服务开具增值税普通发票有关问题的公告 从 2018 年 2 月 1 日起,我省(不含宁波,下同)出口企业出口货物劳务或服务应统一开具增值税普通发票或增值税电子普通发票(以下统称开具增值税普通发票)。 对于适用增值税退(免)税政策、增值税零税率政策和免税政策的出口货物劳务或服务,出口企业开具增值税普通发票时应选择“免税开票”选项;对于适用增值税征税政策的出口货物劳务或服务,出口企业应按规定缴纳增值税,在开具增值税普通发票时,不得选择“免税开票”选项,应选择“适用税率”选项。 (一)购买方各栏次的填写。对于销售到境外的货物劳务或服务,购买方各栏次可用中文或外文填写,其中名称应填写,纳税人识别号、地址、电话、开户行及账号可根据实际情况填写。对于销售到国内特殊监管区域的货物劳务或服务,购货单位各项目应完整填写。 (二)单价栏、金额栏应以换算成人民币后的金额填写。 (三)备注栏应顶格填写“出口业务”四个汉字,并注明出口销售总额(外币)及币种。  ## 四川省 四川省国家税务局关于明确出口发票有关问题的公告 四川省国家税务局公告 2018 年第 2 号 我省范围内出口货物、对外提供加工修理修配劳务、发生跨境应税行为的企业(以下简称出口企业),需要开具出口发票的,应通过增值税发票管理新系统开具增值税普通发票,或自愿使用增值税发票管理新系统开具增值税电子普通发票作为出口发票。 二、出口发票有关栏目开具规则 (一)发票联次 出口企业通过增值税发票管理新系统开具增值税普通发票时可以自行选择五联版或者二联版,其中第一联用于出口退(免)税申报,第二联是记账联,其余联次由出口企业自行安排使用。 通过增值税发票管理新系统开具增值税电子普通发票的,开具后应将电子文档打印并作为申报退(免)税时提供的出口发票(实行出口退(免)税无纸化管理的试点企业打印后留存企业备查)。 (二)"税率”栏目 出口货物及劳务服务适用退(免)税或免税政策的,开具时选择"免税开票”选项。出口货物及劳务服务适用增值税征税政策的,开具时应选择适用税率开具发票(具体操作指引见附件 1、2)。 (三)"金额”栏目 出口发票"金额”栏以人民币开具。外币换算成人民币时使用的汇率应按照《中华人民共和国增值税暂行条例实施细则》第十五条的规定执行。一般情况下,出口企业应在"金额”栏填写 fob 出口金额(人民币)。出口企业(含实行出口退(免)税无纸化管理的试点企业)确需填写 cif 等其他作价方式出口金额(人民币)的,应填写《出口金额差异对照表》(见附件 3),在增值税纳税申报时应到办税服务厅进行现场申报,向税务人员提供《出口金额差异对照表》及其相对应的出口发票。税务人员经核对无误后,予以"一窗式”比对通过。 (四)"备注”栏目 若出口企业在出口发票"金额”栏填写的是 fob 出口金额(人民币),应在"备注栏”填写如下出口相关信息:"合同号:xxxxx”;如果"金额”栏填写的是非 fob 出口金额,应在"备注栏”填写如下出口相关信息:"合同号:xxxxx;fob 出口金额(人民币):xxxxx”。除填写上述内容外,出口企业可根据自身需要,按上述格式自行在"备注栏”添加其他项目。 三、出口退(免)税申报填写规则 (一)"出口发票号码”栏目只填写出口发票的发票号码,发票代码无需填写。 (二)一张报关单对应多张连续号码的出口发票时,填写该笔业务"首张发票号码-最后一张发票号码后两位”,如:xxxx01-10。 (三)一张报关单对应多张不连续号码的出口发票时,发票号码分段填写,发票分段之间以";”分隔,如:xxxx11-15;xxxx22-25。最多只能分两段填写。 四、执行时间 本公告自 2018 年 3 月 1 日起执行。 ## 广东省 广东省国家税务局关于出口商品开具增值税普通发票有关问题的公告公告〔2015〕18 号  广东省出口货物或提供出口劳务、服务开具的发票于 9 月 1 日前纳入增值税发票系统升级版,统一使用五联版的增值税普通发票。 一、出口企业或其他单位(以下简称出口企业)出口货物或提供出口劳务、服务时,应在增值税发票系统升级版开具五联版的增值税普通发票,开具时选择“免税开票”选项。 适用增值税征税政策的出口货物或提供出口劳务、服务,出口企业应按规定缴纳增值税。出口企业在开具增值税普通发票时,不得选择“免税开票”选项,应选择“适用税率”开具发票。 2016 年 1 月 1 日起,广东省出口货物或提供出口劳务、服务统一使用五联版的增值税普通发票。 4、本公告自 2015 年 9 月 1 日起施行。 # 常见问题 1. 发票开票限额不够该怎么办? 只有税控发票有发票限额的限制,数电票只有当月开票总额限制,对单张发票限额没有限制。 税控发票开票限额不够,申请提高开票限额。提高限额后仍旧不能满足的,可以每条报关单项目对应开一张发票。 2. 取消出口退税的货物要如何开票? 取消出口退税的货物视同内销征税的,发票应按照适用税率开具。 3. 发票开票限额不够如何处理? 在开票限额低于出口金额的情况下,可通过开具连续号码的多张出口发票解决。 发票开票限额不够,申请提高开票限额。提高限额后仍旧不能满足的,可以每条报关单项目对应开一张发票。 4. 出口发票什么时候开具? 最好的做法是出口当月开具,当然有时候 25 日后报关的不知道能在当月出口还是下个月出口,这样可以在下个月开具。但是汇率一定用出口当月第 1 个工作日汇率的中间价。在实际工作中,各地的税务机关要求差别很大,有的要求必须出口当月开具,不可以下个月开具,这样做法比较死板,企业只能先开出来,如果本月没有出口再做红冲。 5. 出口企业从出口退税率文库中查询到某货物出口退税率为零,出口该货物要开具增值税普通发票吗? 在出口退税率文库中,“退税率”栏为 0,分两种情况:一是“征税率”栏和“退税率”栏均为 0,表示该货物内销环节和出口环节均免税;二是“征税率”栏为适用税率,“退税率”栏为 0,此类货物属于国务院决定明确取消出口退(免)税的货物。出口上述货物都要开具增值税普通发票,并在备注栏顶格填写“出口业务”四个汉字。开具发票时,第一种情况要选择“免税开票”选项,第二种情况不得选择“免税开票”选项,应按照“适用税率”开具。 6. 进 料加工复出口退税率为零的货物,应该怎样开票? 答:对这种情况,可在同一张增值税普通发票上分别就免税、征税部分填写两条记录:(1)对免税部分,根据耗用的保税进口料件金额填一行,税率选择“免税”;(2)对征税部分,根据扣除保税进口料件后换算成不含税金额另填一行,税率选择“适用税率”;(3)在备注中注明出口销售总额、保税进口料件金额。

张金铭

2024年7月18日 10:19

0 条评论

转发文档

收藏文档

上一篇

下一篇

评论

手机扫码

复制链接

手机扫一扫转发分享

复制链接

Markdown文件

PDF文档

PDF文档(打印)

分享

链接

类型

密码

更新密码